2023年全年亏损超过200亿元,2023年第四季度现金流573亿元,这样的业绩代表了过去一年蔚来在市场上的跌宕起伏。

一方面,蔚来依然无法摘掉亏损最高新势力头衔,另一方面,蔚来也是少有的在资本市场对汽车行业趋于谨慎,但是依然能获得大笔投资的造车新势力。

这说明,蔚来的故事仍然不乏想象空间。

去年下半年,蔚来内部开始了一系列的“降本增效”地调整:比如蔚来宣布裁员10%,同时还对三年内无法提升财务表现的项目进行推迟和削减等。

从2023年全年表现来看,蔚来走得不算顺利。全年营收556.2亿元,同比增长12.9%,全年毛利率5.5%,整车毛利率9.5%,相比2022年都有下滑。不过在2023年第四季度,蔚来的整车毛利率达到11.9%,有了回升趋势。

蔚来财报截图

当然,这些仍然没有让蔚来的亏损幅度增长,也说明阶段性地调整还是起到了一定效果。

关于接下来提升营收的重点,蔚来汽车创始人李斌在财报电话会中重点提到了几点:

蔚来品牌单月回到2万辆水平;

增加下沉市场的销量;

第二品牌将与Model Y竞争,并在第二季度上市,第三季度交付;

明年还有一个面向十几万市场的第三品牌。

还有一些从成本策略出发的变化,主要聚到在渠道层面。比如,在海外市场不再执着于直营模式,第二品牌将采用全新的渠道模式,并已经锁定足够多的资源,这意味着蔚来不会在第二品牌的渠道建设上投入更多的资金。

从以上几点来看,如果蔚来2024年要摆脱高额亏损局面,蔚来在今年的市场中不乏挑战。

蔚来品牌何时能够提升到单月2万辆水平?

第二品牌能否成为主流市场爆款?

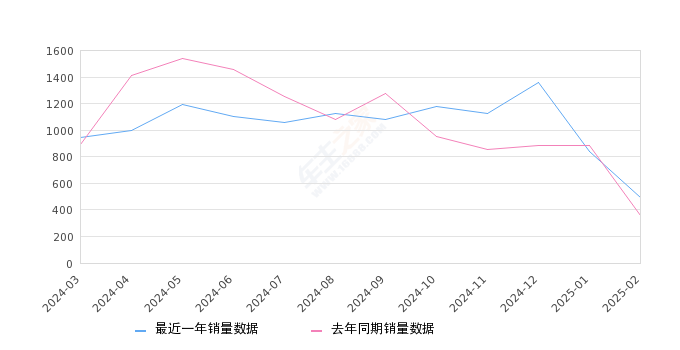

今年1月、2月,蔚来的单月交付量分别为10055辆、8132辆。今年一季度,蔚来的交付预期为3.1万辆到3.3万辆。随着蔚来2024款车型在3月开启交付,蔚来也在思考进一步实现毛利率与交付量之间的平衡。

一直以来,蔚来并没有在价格战中投入更大精力,但是随着高端新能源汽车市场的竞争加剧,销售策略围绕交付目标作出调整已经成为各个品牌不得不面对的命题。

一方面,蔚来在强调提升门店销售效率,另一方面,有消息称,蔚来电池租用服务BaaS的价格很有可能调整,这意味着蔚来租赁电池的价格可能拉低。商业模式仍然是蔚来区别于其他品牌的一个重要销售策略。

此次一个比较重要的信息是,在财报电话会中,李斌透露,第二品牌的第一款车正在测试,这款车将与Model Y直接竞争。

网传蔚来第二品牌首款车型测试谍照 图源:网络

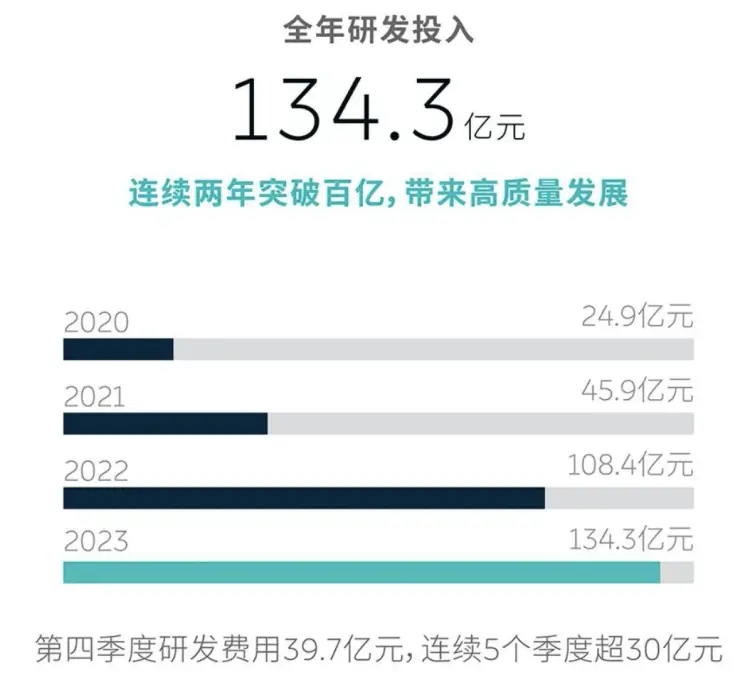

“目前来看,成本将比特斯拉低10%左右,这也给了蔚来很好的定价空间。”李斌所强调的成本优势,是几年来蔚来持续的高额研发投入,为新品牌带来了更强的成本空间。

从过去几年的积累来看,在换电能力、换电网络上,蔚来的第二品牌、第三品牌可以节省出更大的研发资本,在布局上也将更加轻量化,这也是蔚来新品牌上能够带来的降本能力。

相比于现有的蔚来品牌,第二品牌对于蔚来降低亏损、提升营收能力其实更为关键。

图源:蔚来官方

过去一年来,Model Y所在的细分市场竞争尤其激烈,小鹏G6在这一细分市场经历了爆发,又陷入价格战围剿,如今Model Y的地位也依然没有撼动。

这意味着,相比于高端车市场,对价格的敏感,在这一细分市场表现的尤为突出,这也是为什么特斯拉能够依靠降价提升销量的主要原因,而其他玩家则要被特斯拉牵着走。

李斌也强调,第二品牌会以量为优先,不会以毛利率为优先级,与目前的蔚来品牌是完全不同的策略。

在持续的基础设施建设、研发投入之后,蔚来必须要回归市场规模、毛利率等这些关乎长期发展的核心命题。

蔚来需要狼性一点了。